第2子の出産を控え、2025年を迎える前に夫婦で奨学金を完済しました!

以前、夫の奨学金217万円を一括返済した際のメリットや注意点についてブログはこちらからみてくださいね。

今回は、私が無金利だから繰り上げ返済はしなくていいや〜と思っていた「第1種奨学金の一括繰り上げ返済をした話」についてお伝えします。

私の奨学金返済の経緯

私が借りていた奨学金総額がこちら!

- 第1種奨学金【無利子】

返還総額(元金): 3,072,000円

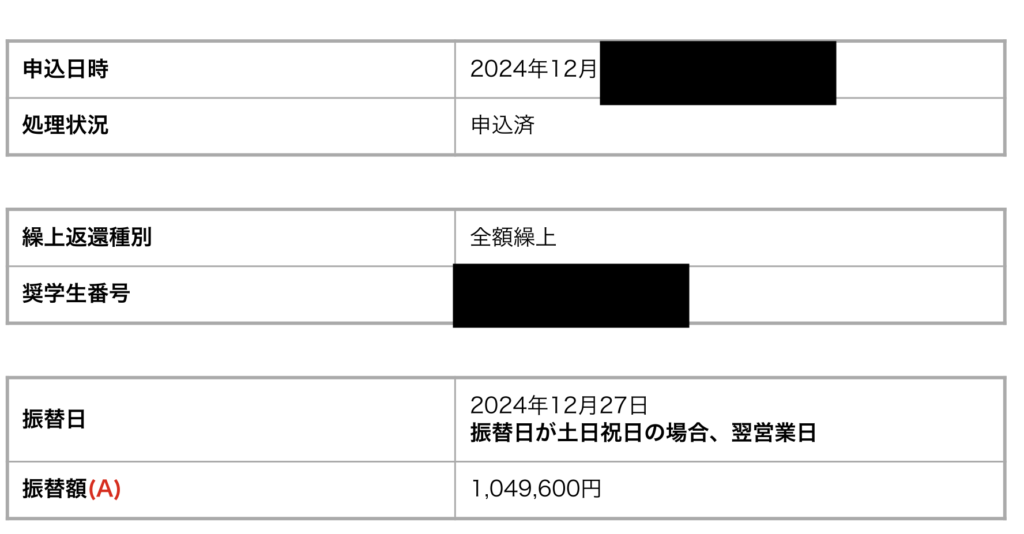

残額:1,049,600円

- 第2種奨学金【有利子】→完済済

返還総額(元金): 4,800,000円

利率:1.07625000%

第2種奨学金は有利子ともいうこともあって、結婚前に一括返済しておりました。

保険の見直しの際にファイナンシャルプランナーの人に相談したところ、第1種奨学金は無利子ということもあり、ゆっくり返せばいいですよとアドバイスを受けたので、そのまま放置をしていました。

第1種奨学金も機関保証であれば早期返済のメリットが!

主人の第2種奨学金の返済で、一括返済について調べているうちに、日本学生機構のホームページで気になるページを発見しました。

(4)保証料の返戻

次のいずれかに該当する場合は、支払われた保証料の一部を保証機関(協会)からお返しする場合があります。

- 全額繰上返還をして、返還期間が短縮されたとき。

- 一部繰上返還をして、返還期間が短縮され、返還が完了したとき。

- 機構の返還免除の適用を受け、返還が完了したとき。

お返しする保証料の振込先は、原則として奨学金振込口座または振替用口座(リレー口座)です。

引用元:https://www.jasso.go.jp/shogakukin/about/taiyo/taiyo_1shu/hosho/kikan_hosho/index.html

私の奨学金は機関保証を利用していました。調べたところ、早期返済を行うと保証料の一部が返金されることが判明しました!

これは家計にとって大きなメリット!!

第1種奨学金=無利子だから一括返済は関係なしと思っていましたが、機関保証であれば繰り上げ返済はメリットがあるってことです。

私の場合、第2子の出産が2025年8月なので、それまでに奨学金という名の借金を完済し、家計をすっきりさせたいと思い、2024年が終わるまでに一括返済をすることにしました。

<2025年3月追記>

先日、【公益財団法人日本国際教育支援協会 機関保証センター】というところから「重要なお知らせ」のハガキが届いていました!

私の場合、13,057円が返礼されることになりました。3月末に入金されるみたいなので、全額繰上返済から3ヶ月後に入金されるます☆

思ったより少なかったけど・・・笑 これで借金なし!!良しとしましょう♪

奨学金の一括返済手続きと注意点

奨学金の一括返済の手続きは、「スカラネット・パーソナル」を通じて行いました。詳細な手順は日本学生支援機構(JASSO)の公式サイトで確認できます。

奨学金を返済している人は、残額が確認できる「スカラネット・パーソナル」に登録しておくといいですよ♪

- スカラネット・パーソナルにログイン

- 奨学金番号を入力

- 各種手続き

- ワンタイムパスワードの取得画面へ

- 繰り上げ返済・・・

↑この順でやっていくと一括返済or一部繰り上げかを選択することができます。

ということで、私も申し込みをしてみました!!

一気に口座から105万弱が引き落とされると思うけどゾッとしますが(笑)、これでスッキリ完済です。

実際に私の家計簿管理をしているマネーフォワードでもしっかり引き落とされていました〜!

まとめ:第1種奨学金返済で気持ちもスッキリ!

第2子の出産前に夫婦で奨学金を完済したことで、気持ち的にスッキリして肩の荷がおりました。

借金がなくなったことで、これから貯めるだけ!!!まさにシンプルな状態になりました☆

第1種奨学金の機関保証の一括返済でどれくらい返戻があるか分かりませんが、入金されたらまた報告したいと思います!

コメント